6024455000

6024455000Economía

Tenga en cuenta estas recomendaciones clave para que no lo reporten en Datacrédito

Las centrales de riesgo las usan las entidades bancarias para saber cómo se va a manejar una persona al adquirir una deuda con ellos y el riesgo que tendrán al otorgarte un crédito.

Adquirir tarjetas de crédito o de ahorros conllevan una gran responsabilidad, ya que de su buen manejo y pago de sus obligaciones financieras, depende de que en un futuro sea candidato para adquirir créditos hipotecarios u otro tipo de préstamos para invertir en un negocio.

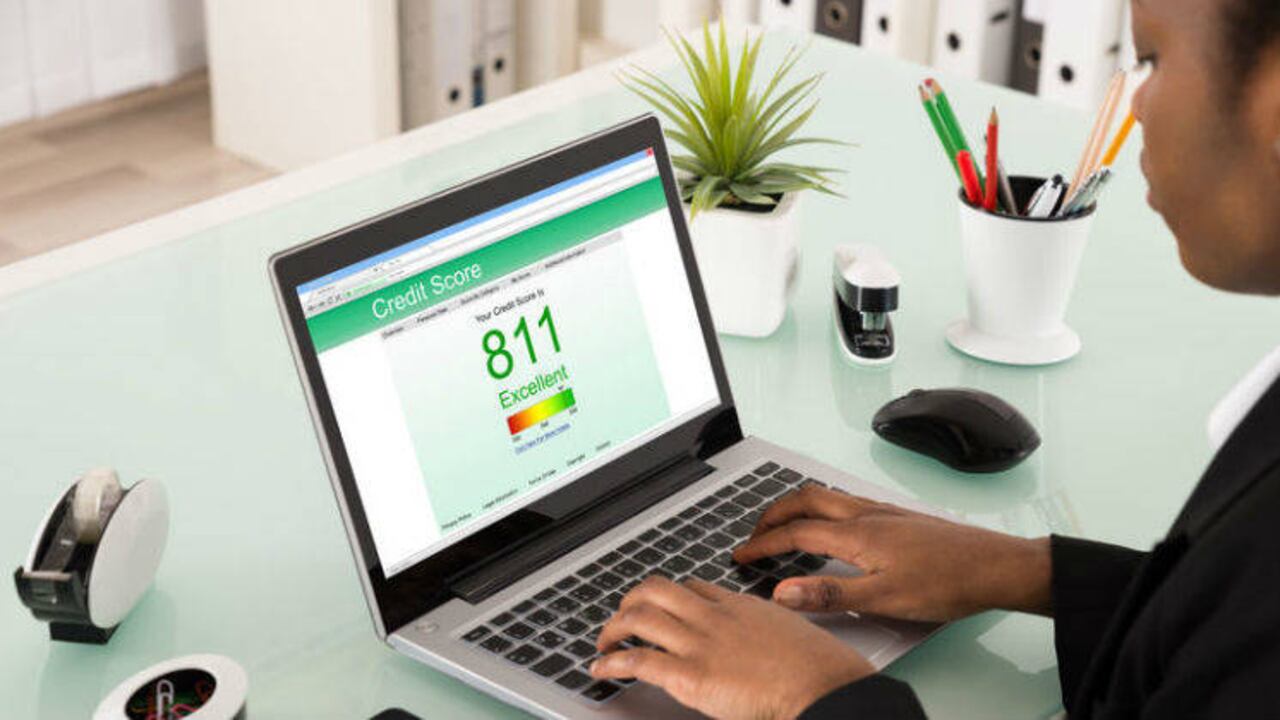

El puntaje crediticio es un número que hace referencia al comportamiento financiero con relación a la capacidad de compra, los pagos que realice y la puntualidad en la que los hace, este lo realizan las centrales de riesgo.

Las deudas acumuladas y los intereses sin pagar son algunos de los elementos que pueden afectar su imagen ante los bancos. Ante esto, usted debe procurar ser juicioso con su dinero.

Por esto, Jonathan Malagón, presidente de Asobancaria, dio dos consejos a los colombianos que están embolatados con sus deudas o adquiriendo créditos con tasas demasiado altas. El primero es para que las personas sean aplicadas y vayan ante sus bancos cuando están colgadas con sus deudas.

“Si se ven colgados, acérquense a sus entidades financieras. Estamos en proceso de reestructurarlas. Para nosotros es tan importante bancarizar a un colombiano como evitar que un colombiano se desbancarice”, señaló el presidente de Asobancaria.

El segundo consejo es para que las personas no se metan en estos momentos con créditos a largo plazo que tengan tasas muy altas. “No es un buen momento para adquirir créditos a largo plazo con tasas altas. Es un gran momento, por ejemplo, para las tasas flexibles. Las tasas flexibles permiten recoger la caída de los intereses”, añadió Malagón en ese noticiero.

Por otro lado, el portal MiBanco también ofreció una guía de cuatro pasos para organizar los ingresos, gastos y ahorros para evitar ser reportado negativamente en centrales como Datacrédito, Transunion y Procrédito.

- Cuidar el historial crediticio. Pagar todas las facturas a tiempo y programar el cumplimiento de las deudas pendientes ayudará a mejorar el puntaje de crédito. Además, con ello poder acceder a más productos y mejores condiciones de préstamo.

- No solicitar más crédito del que se puede pagar. Asegurar de que el monto de los préstamos se ajusten a sus ingresos y gastos es vital para cumplir con todas las obligaciones. “Un rango adecuado para endeudarse es entre un 35% o 40% de sus ingresos totales al mes”, señaló el medio mencionado anteriormente.

- Revisar su información de crédito. En las centrales de riesgo como Datacrédito, Transunion y Procrédito puede consultar su informe y saber si tiene un reporte, errores o datos inexactos.

- Pensarlo dos veces antes de ser codeudor. Es común que muchas personas respalden a sus familiares o amigos cuando adquieren una deuda. Sin embargo, es vital contar con información detallada antes de tomar esta decisión. Igualmente, es importante asegurarse de que la persona no tenga reportes en mora.

De acuerdo con el portal web, al momento de tomar un crédito, es clave verificar la tasa de interés que deberá pagar, si es fija o variable, y si se ajusta con su presupuesto.

Datacrédito también puede ser algo bueno

Durante años, los colombianos han asociado el nombre de Datacrédito con algo negativo. Esto, teniendo en cuenta que allí se consignan los reportes crediticios de todos los ciudadanos.

Sin embargo, estar en Datacrédito con un reporte positivo puede ser algo muy bueno para las personas que así podrían acceder a diferentes tipos de crédito.

“Si tiene un buen puntaje, esto puede generarle una garantía reputacional que le permitirá acceder a mejores oportunidades de crédito”, detalló en su momento el diario La República.

Regístrate gratis al boletín de noticias El País

Te puede gustar